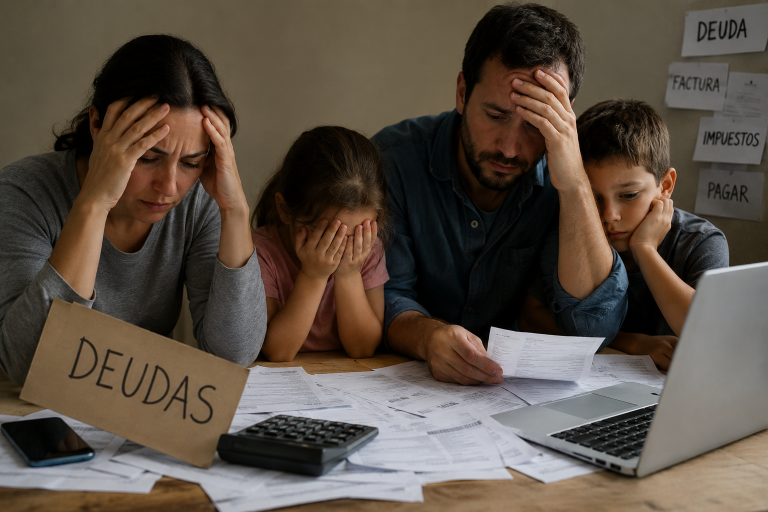

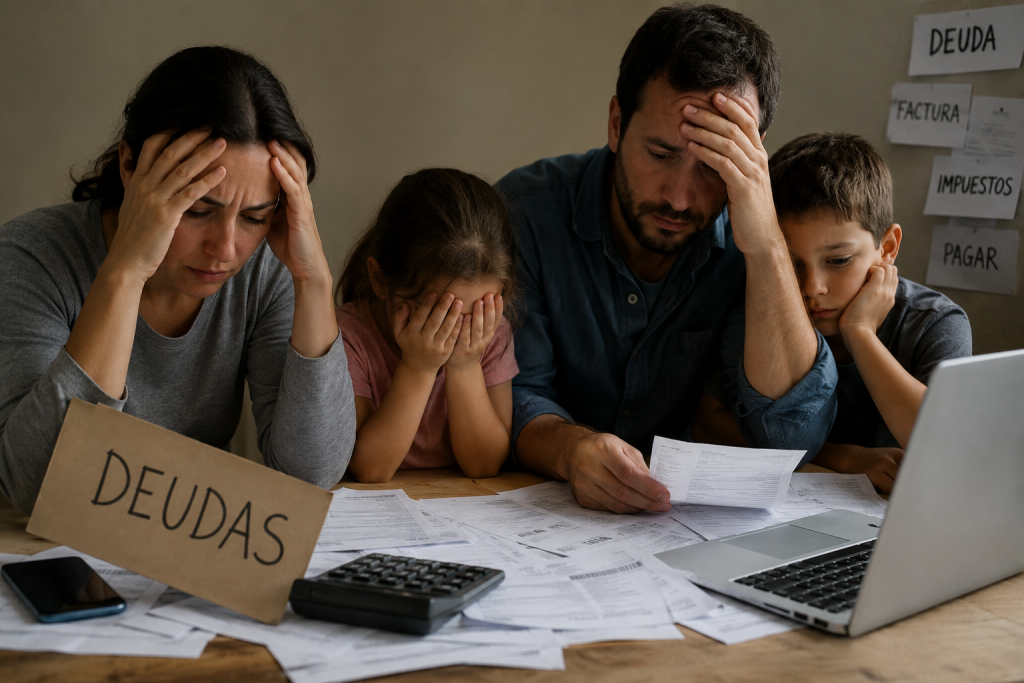

Constante crecimiento de la morosidad en el financiamiento a las familias, lleva 19 meses consecutivos de alza, según explicó un informe de la consultora 1816.

La morosidad en el crédito bancario y no bancario continuó creciendo en mayo, a pesar de que tanto el Gobierno como los bancos venían advirtiendo que la irregularidad ya había tocado su pico durante el verano. El informe de 1816 destacó que el aumento de la irregularidad tuvo especial impacto entre los jóvenes. El fenómeno afecta a 4 de cada 10 personas menores de 35 años con préstamos activos, quienes presentan al menos una obligación en mora, tanto en entidades financieras como no financieras.

La tendencia alcista se evidenció en la mayoría de los indicadores clave. El informe, que aplica la misma metodología utilizada en los reportes oficiales del Banco Central, calculó que la mora de familias subió de un 12,1% en abril a un 12,7% en mayo. En el caso de las empresas, el indicador pasó de 3,3% a 3,5%, y el total del sector privado avanzó de 7,3% a 7,7 por ciento. El informe advirtió que el dato definitivo podría experimentar algún ajuste marginal, ya que el BCRA suele actualizar más de una vez la base de datos de la Cendeu.

Este incremento representa la decimonovena suba mensual consecutiva en la irregularidad de los créditos a hogares. La tasa de mora se multiplicó por más de cinco en menos de dos años: en octubre de 2024 la irregularidad era de 2,5%, mientras que en mayo de 2026 superó el 12 por ciento. Este salto no encuentra antecedentes en el sistema financiero argentino desde la crisis de la Convertibilidad.

El informe también examinó la situación de las entidades no financieras, que representan alrededor del 17% del total de préstamos a familias. En este segmento, la morosidad alcanzó en mayo el 32,2%, mientras que hace un año y medio era inferior al 10%. La suma de los saldos irregulares tanto de entidades financieras como no financieras refleja el deterioro de la capacidad de pago de las familias argentinas.